Se você chegou até o início desse parágrafo, provavelmente já vem pesquisando sobre investimentos e já deu uma lida em algumas das dicas do Movimento Black Money. Nessas pesquisas,em algum momento deve ter se deparado com a sigla “CDI”. Nem sempre algumas siglas parecem claras no início e tudo bem. Aqui vamos explicar de forma simples: O CDI, ou Certificado de Depósito Interbancário é um título de dívida emitido pelos bancos, utilizados como empréstimos de curtíssimo prazo e feito exclusivamente entre as instituições financeiras.

Os bancos normalmente terminam o dia com um descasamento de caixa. Às vezes sobra mais dinheiro no caixa de um banco e outro, que teve mais retiradas, acaba ficando com o caixa no deficitário ou. O CDI é importantíssimo: ele é uma referência para todo o mercado, seja definindo rendimentos de aplicações em renda fixa ou servindo de parâmetro para o desempenho de fundos.

Notícias Relacionadas

Resumindo: O banco com caixa negativo pede dinheiro emprestado do banco com caixa positivo e paga a Taxa DI como juros do empréstimo.

O que isso tem a ver com a promessa em aumentar em 50% o meu patrimônio?”.

Os seus investimentos rendem a Taxa DI, ou seja, a taxa de juros média que é negociada pelos bancos nessas transações interbancárias. Ficou mais claro?

O CDI Tem Alguma Relação Com A Selic?

Talvez a taxa mais famosa por ser citada em muitos jornais é a Selic, também chamada de “juros básicos” da economia, usada como forma de controlar a inflação ou aquecer a economia, dependendo da situação do país. Para saber mais sobre Selic, Tesouro Direto e DI é só ler esse texto.

Voltando: O valor do CDI e da Selic costumam ser próximos. Nos últimos anos, o CDI tem ficado em torno de 0,02% abaixo da Selic, o que permite considerar as duas taxas como praticamente idênticas.

Devido a essa correlação é costumeiro encontrar pessoas falando que o investimento em determinado produto está rendendo o mesmo que a Selic quando na verdade seria o DI. Tudo bem. No começo é normal essa confusão.

Cálculo Do Custo De Oportunidade

O primeiro papel que o CDI exerce em qualquer investimento é o de ser a taxa livre de riscos, usada no cálculo de custo de oportunidade, que é o benefício do qual você abre mão ao fazer determinada escolha.

Exemplo: Se você decide fazer uma hora extra no seu trabalho, o custo de oportunidade é o descanso que você perde; se você trabalha por conta própria e decide tirar 15 dias de férias, o custo de oportunidade é o que você ganharia se trabalhasse nesse período. Esse custo é subjetivo, mas quando falamos de dinheiro então a objetividade entra. Se você pensa em abrir uma empresa com o investimento de R$100 mil e quer calcular se esse negócio é bom negócio ou não, você deve levar em conta não apenas o quanto vai gastar, mas também o quanto esse dinheiro renderia se estivesse aplicado e sendo remunerado com base no CDI.

Se o CDI é de 5% ao ano, por exemplo, isso quer dizer que esses R$100 mil irão render R$5 mil em um ano, caso a taxa seja mantida. Esse, portanto, é o valor do qual você está abrindo mão ao decidir usar esse dinheiro no seu negócio.

Por isso que quando as taxas de juros sobem, os níveis de desemprego e do fechamento de empresas tendem a aumentar. Imagine que você possua 1 milhão de reais e os juros estejam de 15% a.a, significa que ao final do ano você terá R$150.000,00 sem esforço e praticamente sem riscos. Para que você iria correr riscos colocando dinheiro em uma empresa?

De maneira geral, qualquer outro investimento, seja ele financeiro, como a compra de ações, ou não, como a aquisição de um imóvel ou a abertura de um negócio, deve possuir uma remuneração maior que a correção do CDI para ser vantajoso, como forma de recompensar os riscos envolvidos.

Indicador De Performance De Investimentos

Para quem está começando agora a investir, é bastante frequente perguntar se tal investimento está indo bem. Afinal, como julgar se 8% ao ano, por exemplo, é um bom resultado?

De maneira semelhante ao cálculo do custo de oportunidade, o CDI também pode ser tomado como referência para avaliar a performance de uma aplicação.

Por isso mesmo fizemos este post: nele, você descobre o que é CDI, como ele é calculado, qual é sua relação com a Selic e, claro, como usá-lo para fazer seu dinheiro render.

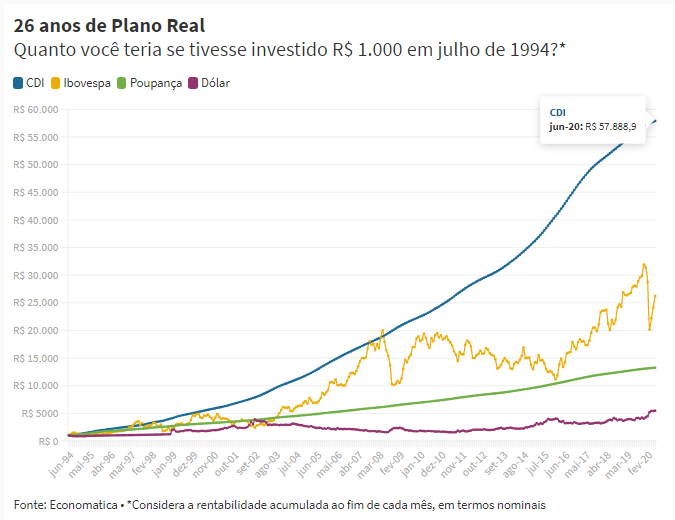

Costumo dizer que a maior parte das pessoas não precisa ou não está preparada para investir em produtos de Renda Variável. A maior parte das pessoas deveria estar em um bom CDB ( Certificado de Depósito Bancário é um tipo de depósito a prazo) rendendo 140% do CDI, ou em um Prefixado (taxa de rentabilidade indicada em um momento prévio) de 12% ou 13% ao ano!

O Alan Soares, do Movimento Black Money, indicou o gráfico abaixo para embasar a afirmação:

O que aprendemos até aqui?

1- Se você investir passivamente, de forma a apenas seguir o IBOV (índice Bovespa), a longo prazo você tende a perder para o CDI.

2 – Uma tendência não dura para sempre, ou seja, a bolsa não irá apenas subir, e também não cairá para sempre. Você vai ter que aprender a fugir das grandes oportunidades de investimento quando seu dentista e o taxista estiverem falando sobre ela.

3 – É preciso ir além do senso comum, pensar fora da caixa. Compre investimentos atrelados ao CDI. Você vai ganhar da grande maioria dos investidores.

4 – “A longo prazo, nada supera o CDI.

Pode parecer irreal a promessa de 13% de rendimento ao ano e sem riscos, mas existem CDBs pagando 140% do CDI.

Um exemplo um pouco mais avançado de como fazer o dinheiro render cerca de 50% em apenas 3 anos?

Capital Inicial = R$100.000,00 / Período = 3 anos / Taxa de Juros = 13%a.a

VF = VP * (1 + i)n ⇒ VF = 100.000 * ( 1 + 0,13)³ ⇒ VF= 100.000 * 1,442

VF = 144.289

Onde: VF = valor futuro / VP = Valor presente / i = taxa de juros / n = período

Ou seja, em apenas 3 anos você pode aumentar seu patrimônio em cerca de 50%, praticamente livre de riscos.

Para entender melhor sobre taxa de juros é só clicar aqui!

Notícias Recentes